El pasado 11 de junio, el Clúster Logístic de Catalunya celebró una nueva jornada para sus socios en la que el economista y catedrático Oriol Amat protagonizó una ponencia de referencia bajo el título “Moltes empreses generen beneficis. Però generen prou valor?” —Muchas empresas generan beneficios. ¿Pero generan suficiente valor? —. Una pregunta que resume con precisión el reto estructural que afrontan muchas empresas del sector, y no solo de la logística.

El 78% de las empresas catalanas opera con beneficios… pero ¿es suficiente?

La presentación arrancó con un dato potente: el 78% de las empresas analizadas —una muestra de 655.298 empresas de la base de datos SABI correspondiente al ejercicio 2024— opera con beneficios. Un resultado que, a priori, invita al optimismo. Sin embargo, Amat puso el foco en una distinción clave: generar beneficios no es lo mismo que generar valor.

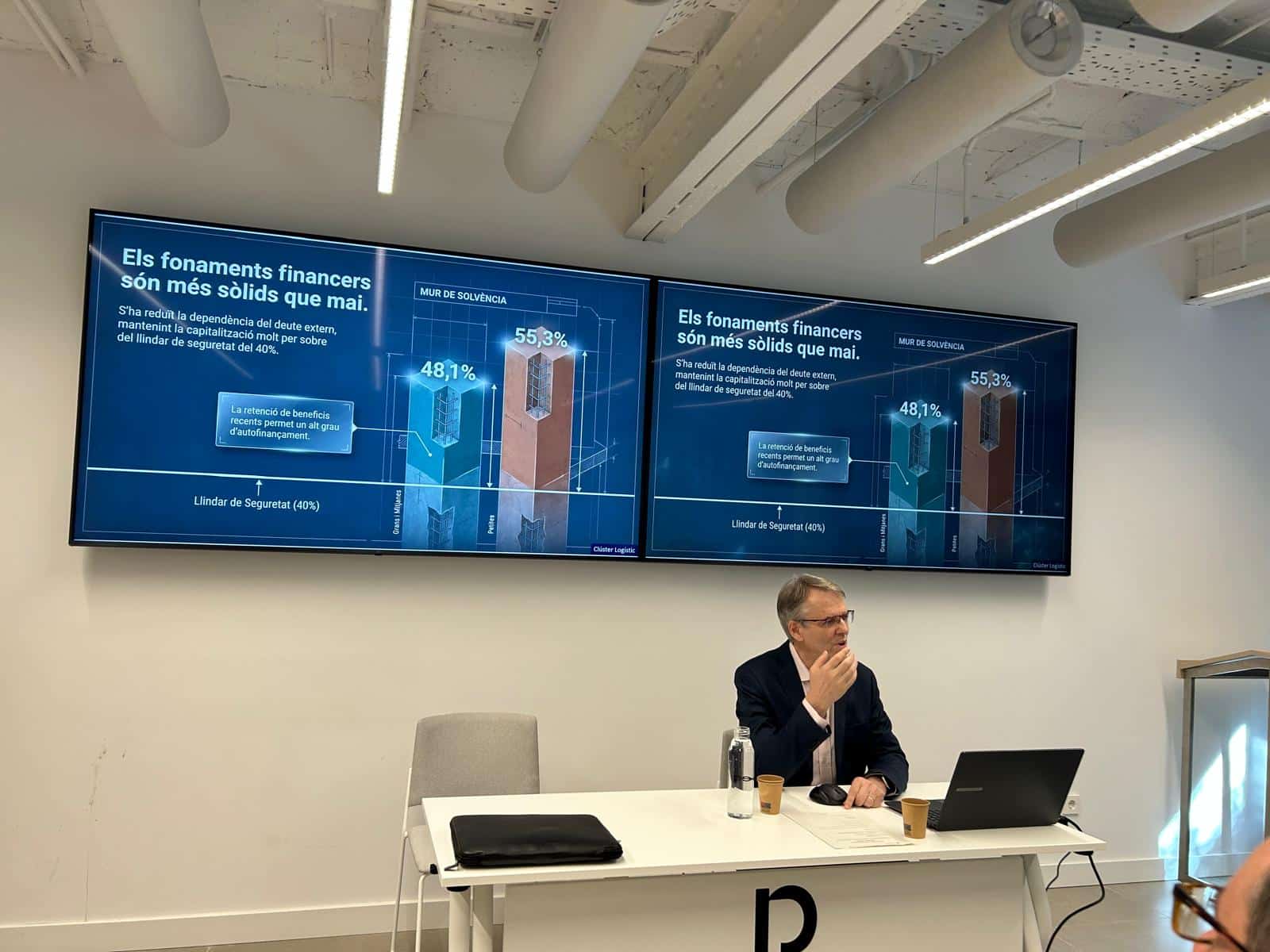

Los fundamentos financieros son sólidos. La capitalización de las empresas catalanas se mantiene muy por encima del umbral de seguridad del 40%, con un 48,1% en el caso de las grandes y medianas, y un 55,3% en las pequeñas. La retención de beneficios recientes ha permitido un alto grado de autofinanciación, reduciendo la dependencia de la deuda externa.

La trampa del margen comercial

Uno de los mensajes más contundentes de la jornada llegó al abordar la rentabilidad: tener más margen comercial no garantiza una mejor rentabilidad económica. “El beneficio sobre ventas no garantiza el beneficio total, porque depende de cómo gestionas tus activos. Si tienes mucha inversión en activo, al final el rendimiento del activo es bajo y la empresa no es tan rentable”, explicó Amat durante la entrevista posterior a su ponencia.

Los datos lo confirman: las pequeñas empresas presentan una rentabilidad sobre ventas del 8,6%, superior al 7,5% de las grandes y medianas. Sin embargo, cuando se mide la rentabilidad económica (EBIT sobre activo), la situación se invierte: las grandes y medianas alcanzan un 8,0% frente al 6,0% de las pequeñas. La eficiencia en el uso de los activos marca la diferencia.

Esta brecha se explica también por la velocidad del motor operativo: las grandes empresas rotan el activo a 1,06€ de ventas por euro invertido, frente a los 0,88€ de las pequeñas. En gestión de existencias, la diferencia es igualmente notable: 97,1 días para las grandes frente a 117,6 días para las pequeñas.

La pirámide de la productividad: una brecha exponencial

El verdadero abismo entre tamaños empresariales se abre en la productividad por empleado. Mientras una gran o mediana empresa genera 447.900€ en ventas por trabajador con un beneficio neto de 35.030€, una pequeña empresa genera 166.840€ en vendes con apenas 13.600€ de beneficio neto por empleado. El impacto de las economías de escala, el capital y la tecnología genera, según Amat, “una brecha exponencial, no lineal”.

Este bajo beneficio por empleado actúa como un cuello de botella que limita la capacidad de la empresa para generar valor para todos sus grupos de interés: trabajadores, accionistas, proveedores y sociedad. “Sobrevivir no es lo mismo que generar prosperidad”, señaló la ponencia.

El modelo de negocio exitoso: innovación, internacionalización y finanzas prudentes

¿Qué diferencia a las empresas que crecen de las que se estancan? De las 104.900 empresas analizadas durante cuatro años, solo 589 lograron crecer en ventas un 15%, mantener una ROE del 8% y superar el millón de euros en facturación. El comercio (25,5%), la industria (10,9%) y la hostelería y restauración (12,1%) concentran los sectores con más casos de éxito. El transporte y la logística aporta el 5,1% de estas empresas ganadoras, con ejemplos como Seidor entre los citados en la presentación.

Los factores que distinguen a estas empresas son consistentes con la investigación académica: mayor inversión en formación (3,2% de la masa salarial frente al 0,5% de las rezagadas), mayor presencia exportadora (32% de vendes frente al 7%), mayor digitalización y mayor porcentaje de ventas de productos nuevos (34% frente al 9%).

Preguntado por el modelo ideal para el sector logístico, Amat fue directo: “Es similar al modelo exitoso de cualquier sector: apostar por buenos liderazgos, por la innovación, por la calidad, por tu gente —formación, retribución, retribución variable— y sobre todo finanzas muy prudentes.”

Máxima incertidumbre como contexto de fondo

La ponencia no eludió el contexto macroeconómico. Según Amat, el nivel de incertidumbre actual es máximo: “El índice mundial de incertidumbre que calcula la Reserva Federal norteamericana nos muestra que en los últimos 25 años, ahora es el momento más incierto.” Un escenario que hace aún más relevante la solidez financiera y la capacidad de adaptación de las empresas.

El valor de la colaboración en clúster

Al ser preguntado por el valor añadido de pertenecer al Clúster Logístic de Catalunya, Amat lo resumió con claridad: “Las empresas exitosas normalmente colaboran mucho, tanto con la administración pública como entre ellas. El clúster logístico es una agrupación que pretende que 2 más 2 sean 5, es decir, sumar esfuerzos.”

La jornada cerró con una definición que el propio Amat eligió para titular su perfil: economista optimista. Una actitud que, a la luz de los datos presentados, no resulta gratuita: las empresas que apuestan por el valor —y no solo por el beneficio— tienen ante sí una hoja de ruta clara y probada.