La rueda de prensa celebrada hoy en la sede de PIMEC dejó una idea clara: la logística catalana ya no quiere aparecer solo cuando algo falla. Quiere entrar en el debate económico como lo que es: una pieza central del tejido productivo, del consumo, de la industria y de la competitividad del país.

PIMEC Logística presentó en Barcelona el estudio “Contribución de la logística a la economía”, un informe que pone cifras a una realidad que muchas empresas del sector llevan tiempo explicando en voz baja. La logística representa, como mínimo, el 10,07% del PIB catalán y aporta 29.867 millones de euros a la economía. Sin embargo, ese peso no se traduce en una posición cómoda para las pymes del sector. Al contrario, el informe advierte de una presión creciente sobre costes, productividad y márgenes.

Antoni Cañete y Ignasi Sayol

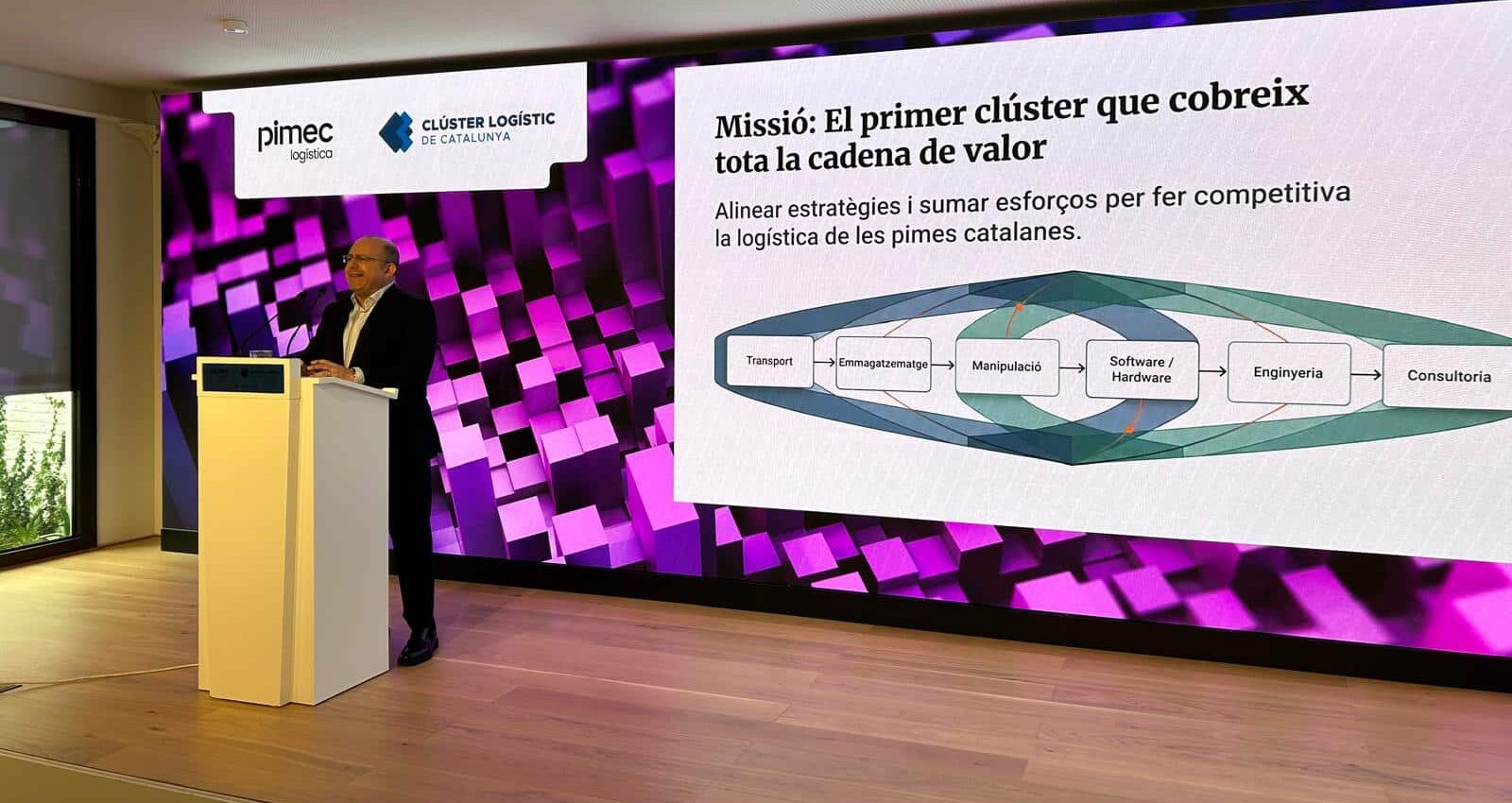

Un sector enorme, pero cada vez más tensionado

La logística suele ocupar un lugar extraño en la economía. Todo el mundo la necesita, pero pocos la miran de cerca. Cuando funciona, desaparece. Cuando se rompe, llena titulares. Esa invisibilidad tiene un coste. Durante años, muchos cargadores y grandes clientes han tratado el transporte, el almacenamiento y la distribución como un servicio intercambiable. Algo que se compra al precio más bajo posible.

La rueda de prensa de PIMEC intentó romper precisamente esa lógica. El mensaje fue directo: la logística no puede seguir funcionando como una commodity. No lo puede hacer porque mueve buena parte de la economía real. Tampoco puede hacerlo porque soporta riesgos que no controla.

El encarecimiento de la energía, la volatilidad de las materias primas, la tensión del transporte internacional y las crisis geopolíticas han creado un entorno mucho más duro. Además, muchas pymes logísticas no tienen músculo financiero para absorber estos golpes durante mucho tiempo.

Aquí aparece la primera gran contradicción. Cataluña necesita una logística fuerte para sostener su economía. Pero una parte importante de esa logística trabaja con márgenes cada vez más estrechos. Por tanto, el problema ya no afecta solo a las empresas del sector. También afecta a la industria, al comercio, al consumo y al conjunto de la cadena de suministro.

La paradoja del crecimiento que no llega al margen

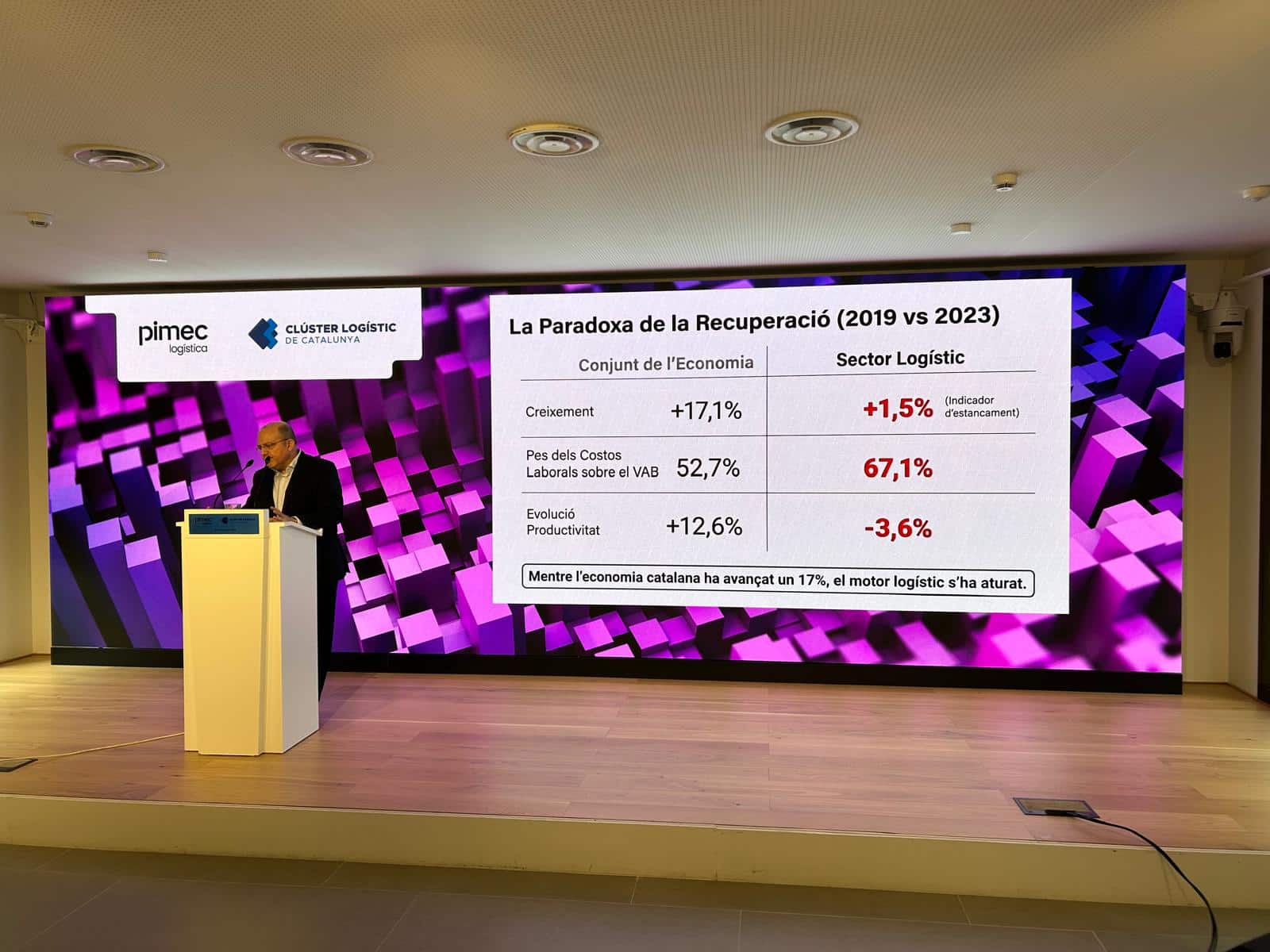

El informe presentado por PIMEC Logística dibuja una paradoja incómoda. El sector tiene un peso enorme en términos de actividad, pero pierde capacidad para generar riqueza real. Es decir, factura, mueve mercancías, sostiene operaciones y conecta mercados. Sin embargo, cada vez le cuesta más transformar esa actividad en valor añadido.

El dato más claro llega de la evolución del Valor Añadido Bruto. El VAB logístico ha pasado del 4,74% del PIB en 2014 al 3,66% en 2023. Esta caída no resulta menor. Indica que el sector pesa menos en la generación de riqueza, aunque su papel operativo siga siendo imprescindible.

Mientras tanto, los consumos intermedios han crecido un 37,4% en la última década. El VAB, en cambio, solo ha aumentado un 11,5%. La lectura económica resulta bastante evidente. Los costes avanzan mucho más rápido que la capacidad del sector para crear margen.

Este punto cambia el enfoque del debate. No se trata solo de que el gasoil sea caro. Tampoco de que los salarios suban o de que falten conductores. El problema tiene una estructura más profunda. La logística catalana opera sobre un nuevo suelo de costes, más alto que antes de 2020, y no consigue trasladar todo ese incremento al precio final.

En otras palabras, el sector está financiando parte de la inflación de costes de la economía. Y lo hace, muchas veces, con empresas medianas y pequeñas que tienen poca capacidad de negociación frente a grandes clientes.

La productividad también enciende las alarmas

El estudio también pone el foco en la productividad. Entre 2014 y 2023, la productividad por trabajador en la logística cayó un 3,6%, al pasar de 61.314 euros a 59.082 euros. Además, entre 2019 y 2023, la productividad de la economía catalana creció un 12,6%, mientras que la logística solo avanzó un 3,7%.

La diferencia importa. No hablamos de una caída aislada. Hablamos de un sector que no logra recuperar el ritmo de eficiencia de otros ámbitos de la economía. Y eso abre una pregunta incómoda: ¿puede Cataluña competir como economía avanzada si su logística pierde capacidad productiva?

La respuesta no depende solo de las empresas. La productividad logística se juega en muchos frentes. Depende de la tecnología, de la planificación urbana, de la digitalización, del marco laboral, de las infraestructuras, del acceso a talento y de la relación con los cargadores.

Por eso el debate no puede quedarse en “las empresas deben ser más eficientes”. Esa frase suena bien, pero dice poco. Muchas pymes ya han ajustado procesos, horarios, rutas y costes. El margen de mejora existe, claro. Pero el informe sugiere que el problema supera la gestión interna de cada compañía.

El coste laboral no explica todo

Otro dato relevante aparece en el peso de los salarios. Según el informe, los salarios absorben actualmente el 67,1% del VAB del sector, frente al 52,7% de media en la economía catalana. A primera vista, alguien podría leer esta cifra como un problema salarial. Pero esa lectura resulta demasiado simple.

El problema no consiste en que los trabajadores cobren demasiado. El problema es que el VAB se estrecha. Cuando el valor añadido baja o crece poco, cualquier coste fijo pesa más. También pesan más la energía, los seguros, los vehículos, los alquileres, la financiación y las obligaciones operativas.

Además, la logística necesita personas. Aunque avance la automatización, el sector sigue dependiendo de equipos humanos en almacenes, transporte, planificación, tráfico, última milla, administración y operaciones. Por eso, reducir el debate a salarios sería un error.

La cuestión real es otra. Si el mercado exige más servicio, más rapidez, más trazabilidad y más flexibilidad, alguien tiene que pagar ese salto de complejidad. Ahora mismo, muchas pymes sienten que ese coste se queda en su cuenta de resultados.

El Brent como símbolo de una fragilidad mayor

Ignasi Sayol puso sobre la mesa un elemento clave: la volatilidad energética. Según la llamada regla del Brent, cada incremento del 10% en el precio del petróleo puede generar un encarecimiento directo de entre el 3% y el 5% en el transporte terrestre.

Este dato ayuda a entender la fragilidad del modelo. La logística por carretera queda muy expuesta a un mercado energético global que no controla. Si sube el petróleo, suben los costes. Si el cliente no acepta revisar tarifas, la empresa logística absorbe el golpe. Si lo absorbe durante demasiado tiempo, pierde margen, inversión y capacidad de crecimiento.

Por eso PIMEC Logística pide corresponsabilidad a los cargadores. No se trata solo de reclamar mejores precios. Se trata de construir relaciones comerciales que reconozcan el riesgo operativo. También la calidad, la disponibilidad y la resiliencia.

En sectores estratégicos, la obsesión por la subasta permanente puede salir cara. Un proveedor logístico debilitado no solo gana menos. También invierte menos, innova menos y resiste peor una crisis. Al final, ese deterioro vuelve a toda la cadena.

La carretera sigue llevando demasiado peso

El informe también apunta hacia las infraestructuras. Cataluña mantiene una dependencia muy elevada del transporte por carretera, con más del 90% del transporte interno terrestre. Ese modelo ofrece flexibilidad, pero también acumula vulnerabilidades.

La dependencia de la carretera expone al sector a los precios del combustible, a la congestión, a las restricciones urbanas, a la falta de conductores y a los costes ambientales. Por eso PIMEC Logística reclama una ejecución real del Corredor Mediterráneo y una apuesta más clara por la intermodalidad.

Aquí el debate se vuelve político, pero también económico. La intermodalidad no puede quedar como una palabra bonita en documentos estratégicos. Necesita inversión, planificación y plazos. También necesita terminales eficientes, conexiones competitivas y una gobernanza capaz de coordinar industria, puertos, operadores y administraciones.

Cataluña no puede aspirar a liderar la economía mediterránea si su logística continúa atrapada en cuellos de botella estructurales. El país necesita carretera, sí. Pero también necesita tren, nodos intermodales y una red que reduzca la exposición a los shocks energéticos.

Tres reivindicaciones con lectura de país

PIMEC Logística estructuró sus propuestas en tres ejes. El primero plantea un nuevo marco laboral que reconozca la complejidad real de toda la cadena de valor. El sector considera que el marco actual no refleja bien la diversidad de actividades logísticas. No es lo mismo transporte, almacén, distribución urbana, operadores integrales o servicios de valor añadido.

El segundo eje reclama un escudo energético y fiscal para proteger a las pymes frente a la volatilidad del Brent. También pide que los cargadores cumplan los compromisos de pago. Este punto resulta especialmente sensible. En un sector con costes diarios muy elevados, cobrar tarde puede tensionar toda la tesorería.

El tercer eje insiste en infraestructuras e intermodalidad. La petición no sorprende, pero gana fuerza cuando aparece conectada a los datos de coste y productividad. No hablamos solo de grandes obras. Hablamos de competitividad diaria.

Estas tres reivindicaciones comparten una misma idea. La logística no puede mejorar sola si el sistema la trata como un coste menor. Necesita reglas, inversiones y relaciones comerciales acordes con su peso real.

Lo que se juega Cataluña

La rueda de prensa de hoy en PIMEC no presentó solo un diagnóstico sectorial. También lanzó una advertencia sobre el modelo económico catalán. Si la logística pierde margen, productividad y capacidad de inversión, toda la economía pierde tracción.

La industria necesita entregas fiables. El comercio necesita capilaridad. La exportación necesita conexiones ágiles. El e-commerce necesita precisión. La alimentación necesita temperatura, rapidez y seguridad. La economía urbana necesita distribución ordenada. Todo eso depende de una logística que funcione.

Por tanto, el debate no debería quedar encerrado en el sector. Afecta a la competitividad de Cataluña, a la capacidad de sus pymes y a la calidad de sus cadenas de suministro. También afecta al precio final que paga el consumidor.

La logística ha dejado de ser un asunto de almacenes, camiones y muelles de carga. Hoy habla de energía, productividad, geopolítica, fiscalidad, infraestructuras, digitalización y poder de negociación. Habla, en el fondo, de cómo un territorio organiza su economía.

La pregunta que deja el informe es sencilla, pero incómoda. Cataluña puede seguir considerando la logística como un coste que hay que apretar. O puede empezar a verla como una infraestructura económica que hay que cuidar. La diferencia entre una mirada y otra marcará buena parte de la competitividad de los próximos años.