Durante meses, el debate sobre inteligencia artificial ha girado alrededor de una idea casi automática. Si hay más demanda, harán falta más chips. Y si hay más chips, la carrera seguirá su curso. Sin embargo, ese relato empieza a quedarse corto. Un nuevo informe de UBS Global Research introduce una variable mucho más incómoda. La próxima gran barrera de la IA podría no estar en el diseño del semiconductor, sino en la capacidad eléctrica para fabricarlo y sostenerlo.

El giro no es menor. Taiwán y Corea concentran una parte crítica de la cadena global de semiconductores avanzados. Taiwán domina la lógica de última generación y el empaquetado más sofisticado. Corea, por su parte, pesa de forma decisiva en memorias como DRAM y HBM, fundamentales para la infraestructura de IA. Cuando esos dos polos industriales muestran tensión energética, el riesgo deja de ser local y se vuelve global.

Hasta hace poco, la conversación energética en tecnología se enfocaba en el precio. Ahora el problema es otro. La cuestión central ya no es cuánto cuesta la energía, sino si estará disponible cuando haga falta. Esa es la tesis más potente del reporte. Y, además, es la que puede cambiar el modo en que se interpreta toda la cadena de valor de la IA.

El mapa real del poder en la cadena de chips

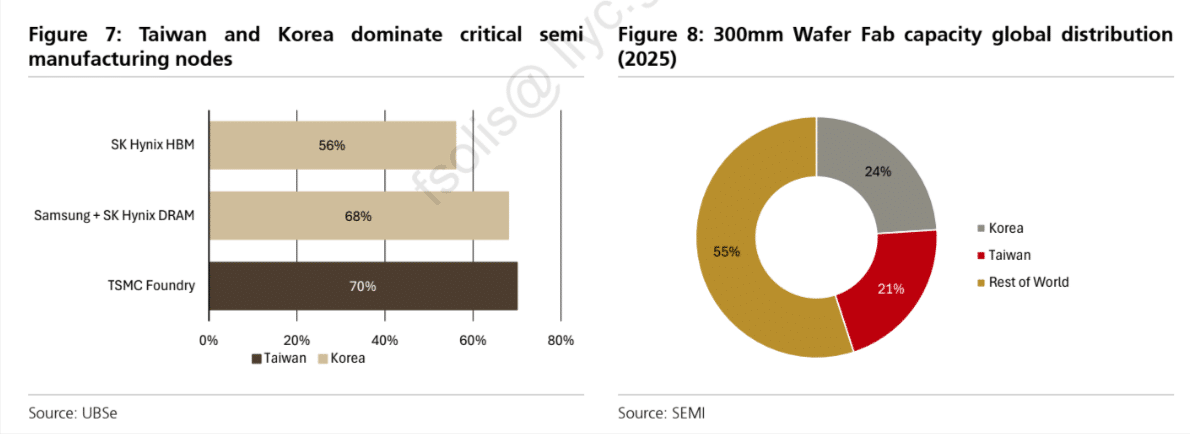

La industria tecnológica suele hablar de diversificación, pero la realidad sigue siendo muy concentrada. Taiwán mantiene una posición dominante en fundición avanzada. Corea, al mismo tiempo, controla buena parte de la memoria de alto rendimiento que hoy necesita la IA para escalar. UBS recuerda que TSMC se movía cerca del 70% de cuota en fundición, mientras Samsung y SK Hynix reunían alrededor del 68% del mercado de DRAM y SK Hynix acumulaba cerca del 56% de los ingresos de HBM. Además, entre Taiwán y Corea sumaban alrededor del 45% de la capacidad global de fabs de 300 mm en 2025.

Eso significa una cosa muy concreta. Si uno de esos dos ecosistemas entra en tensión seria, el mundo no pierde solo capacidad industrial genérica. Pierde justo la capacidad que hoy sostiene el despliegue de servidores, aceleradores y centros de datos para IA. Por eso el informe insiste en que el riesgo energético en el noreste asiático ya es, de hecho, un riesgo directo para la IA.

Taiwán y Corea concentran nodos críticos de la cadena global de semiconductores y una parte enorme de la capacidad fab mundial.

Cuando el precio deja de ser la gran noticia

Uno de los puntos más interesantes del análisis es que rompe una intuición fácil. En teoría, si la energía sube, las grandes tecnológicas pagan más y siguen adelante. Y algo de eso hay. Taiwán y Corea han absorbido fuertes subidas tarifarias desde 2021, del entorno del 60% al 70%, sin que eso destruyera la rentabilidad del sector. UBS lo interpreta como una señal clara. El precio pesa, pero no bloquea. Lo que sí puede bloquear es la falta de continuidad.

Eso cambia la foto por completo. Una fábrica avanzada puede asumir una factura más alta. Lo que no puede normalizar es una caída de tensión, una interrupción prolongada o una reducción real de capacidad disponible en horas críticas. En este negocio, un apagón o una tensión inestable valen mucho más que una subida de costes. La energía cara incomoda. La energía que no llega paraliza.

UBS pone ejemplos concretos. TSMC mantuvo en 2024 un margen bruto del 56,1% y un margen operativo del 45,7% pese al aumento tarifario en Taiwán. La lectura es directa. La tarifa puede tensar cuentas, pero no rompe el modelo. La fiabilidad del sistema, en cambio, sí puede hacerlo.

Taiwán parte con menos margen

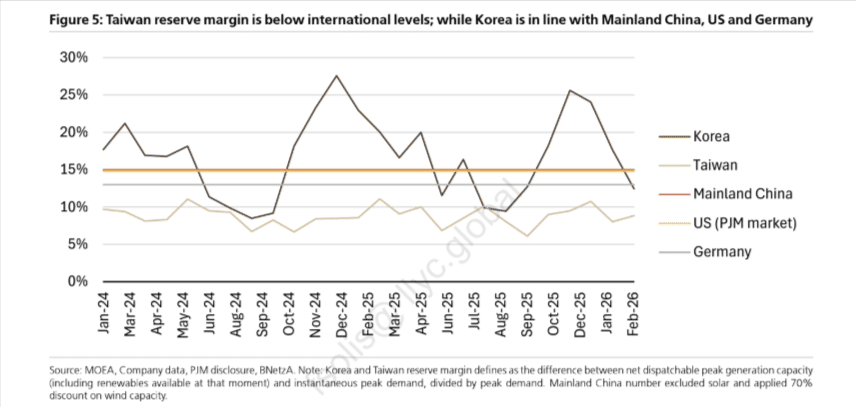

El informe traza una diferencia importante entre ambos países. Los dos dependen mucho de combustibles importados. Los dos están expuestos a episodios geopolíticos que compliquen el suministro. Pero Taiwán juega con menos colchón. UBS sitúa su margen de reserva en picos de demanda alrededor del 6% en 2025, frente al 10% de Corea, y recuerda que los estándares internacionales suelen moverse entre el 15% y el 20%.

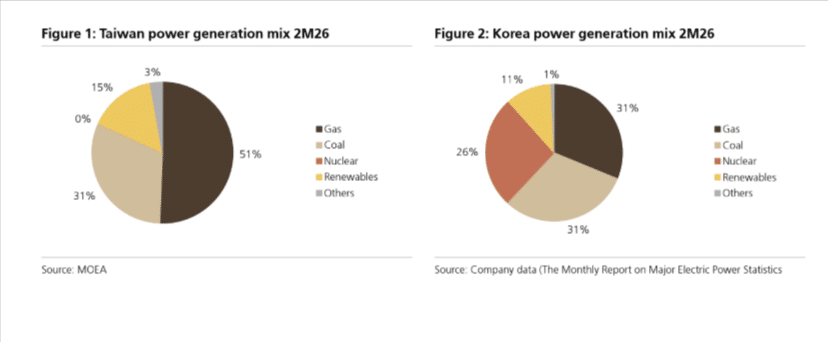

La mezcla eléctrica actual refuerza esa idea. En Taiwán, el gas representa alrededor del 51% de la generación, el carbón el 31%, las renovables el 15% y la nuclear apenas tiene ya peso. Corea muestra un cuadro distinto. Allí el gas y el carbón rondan el 31% cada uno, la nuclear se mueve en torno al 26% y las renovables llegan al 11%. No es un sistema inmune, pero sí uno con una base más equilibrada.

El mix eléctrico actual muestra una mayor dependencia del gas en Taiwán y una base más equilibrada en Corea.

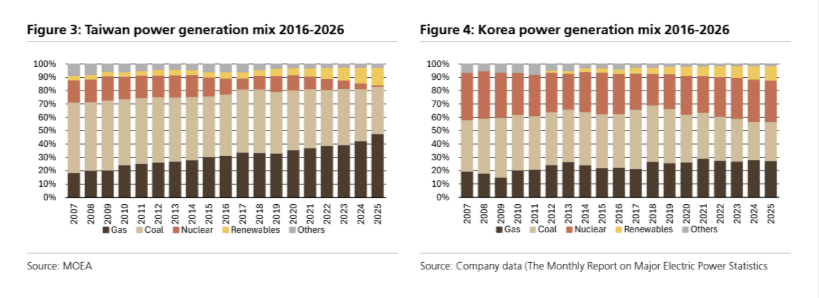

La evolución histórica también importa. Taiwán ha ido reduciendo la nuclear y aumentando el peso del gas en su sistema. Corea, por el contrario, ha conservado una base nuclear mucho más visible. Ese recorrido explica por qué hoy ambos parten de posiciones distintas ante una misma presión. No es solo una foto fija. Es una trayectoria energética que ahora pasa factura.

La evolución del mix energético entre 2016 y 2026 ayuda a entender por qué Taiwán llega hoy más tensionado que Corea.

El dato que resume el problema

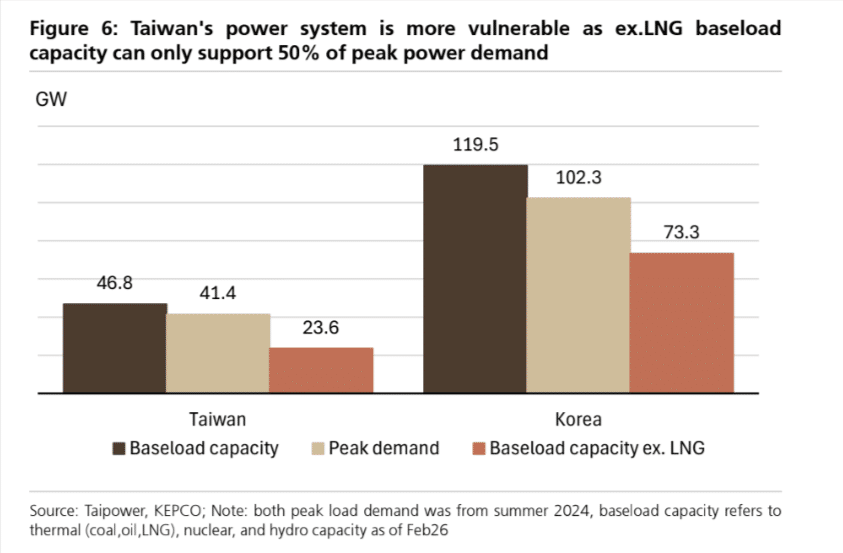

Hay una gráfica del informe que condensa casi todo el argumento. UBS muestra que, si se excluye el LNG, la capacidad base de Taiwán solo cubriría aproximadamente el 50% de la demanda pico. Corea también sufriría, pero partiría de una posición menos frágil. La conclusión es incómoda y bastante clara. El LNG no es un complemento. Es una pieza crítica de equilibrio.

Eso obliga a mirar el riesgo con más precisión. El problema no consiste en imaginar un colapso total mañana. El problema está en la dependencia de un combustible que equilibra la red en los momentos más tensos. Si ese apoyo falla, aunque sea parcialmente, la cadena global de IA puede sentir el golpe de inmediato.

Sin el apoyo del LNG, Taiwán muestra una vulnerabilidad mucho mayor para cubrir su demanda punta.

La IA ya consume como un actor sistémico

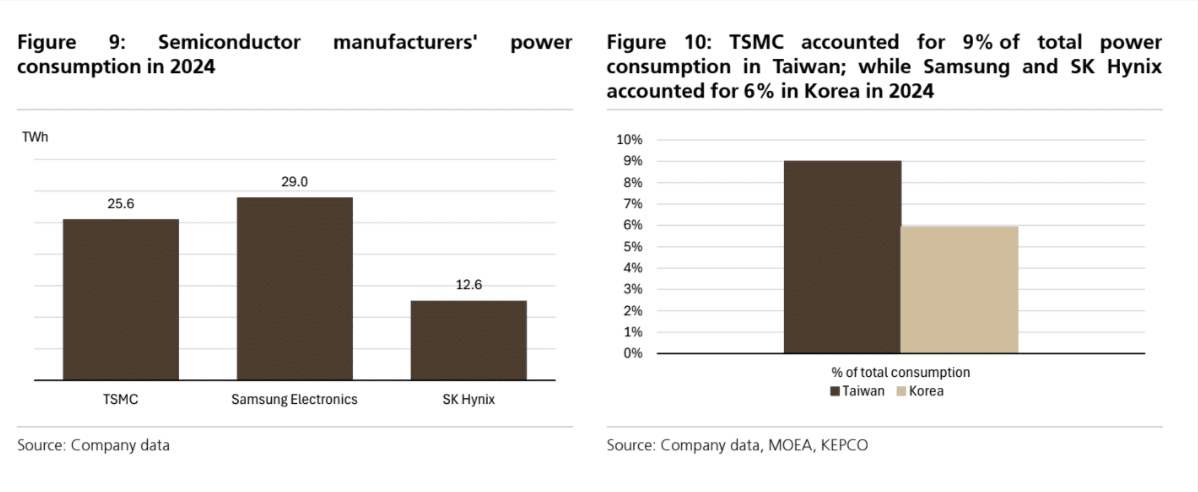

Otro punto fuerte del reporte tiene que ver con la escala. Hace unos años, el consumo energético de una compañía de semiconductores podía verse como una variable corporativa. Hoy ya no. TSMC consumió en 2024 alrededor de 25,6 TWh, Samsung Electronics llegó a 29,0 TWh y SK Hynix a 12,6 TWh. Son cifras lo bastante grandes como para convertir a estas empresas en actores sistémicos dentro de sus propios países.

El informe va un paso más allá. TSMC ya representaría alrededor del 9% del consumo total de electricidad de Taiwán. En Corea, Samsung y SK Hynix juntas rondarían el 6%. Dicho sin rodeos, la IA ya no solo necesita chips; empieza a absorber una parte visible del pulmón eléctrico nacional.

Y la tendencia no apunta a moderación. Los nodos más avanzados requieren más procesos. La litografía EUV consume más. La memoria HBM también aprieta. El empaquetado avanzado añade otra capa de demanda. Todo eso empuja en la misma dirección. Más sofisticación tecnológica también significa más presión sobre la red.

El consumo eléctrico de los grandes fabricantes ya pesa de forma visible en la demanda nacional de Taiwán y Corea.

El riesgo no es un apagón hollywoodiense

Conviene no caer en el dramatismo fácil. El propio informe matiza mucho. Ni Taiwán ni Corea están a un paso automático del colapso. Las fábricas cuentan con UPS, generadores de respaldo, redundancias y conexiones diseñadas para proteger procesos críticos. De hecho, en incidentes anteriores, el sector semiconductor logró resistir sin daños sistémicos graves.

Pero ese matiz no elimina el problema. Lo redefine. El riesgo real no es un apagón cinematográfico, sino una cadena cada vez más dependiente de una red que opera con menos margen. En ese escenario, la prioridad política también cambia. La energía deja de ser solo política energética y se convierte en política industrial. Proteger el suministro a las fabs puede implicar trasladar estrés a otras partes del sistema. UBS sugiere justamente esa lectura. No habla de un apagón inevitable, sino de un problema creciente de asignación, resiliencia y coordinación.

El margen de reserva de Taiwán se mueve por debajo de referencias internacionales, mientras Corea muestra algo más de holgura.

Lo que cambia este informe

Lo más valioso del reporte es que obliga a cambiar la pregunta. Durante mucho tiempo, la cuestión fue si habría demanda suficiente para tanto chip. Luego, si habría capacidad industrial bastante para fabricarlos. Ahora aparece una tercera capa. ¿Habrá energía estable, suficiente y políticamente protegida para que esa producción siga creciendo?

La respuesta todavía no es catastrófica. Pero ya no admite frivolidad. La IA se ha vendido como una revolución de software, datos y silicio. UBS recuerda que también es una revolución de infraestructura. Y en esa infraestructura, la electricidad manda más de lo que muchos estaban dispuestos a reconocer. La carrera de la inteligencia artificial no se frena solo en el laboratorio. También puede frenarse en la red eléctrica.